5 vantagens do Business Process Outsourcing (BPO)

O termo Business Process Outsourcing (BPO) pode até parecer de difícil compreensão, mas a explicação é bem simples. Trata-se da...

leia mais

Outsourcing patrimonial reduz o tempo de resposta da gestão

Sem dúvida a redução do tempo de resposta da gestão para diversas questões estratégicas é uma das vantagens da contratação...

leia mais

Outsourcing e terceirização, Conheça as diferenças

Conheça as principais diferenças entre outsourcing e terceirização, e sua importância estratégica.

leia mais

Avaliação de Imóveis Rurais

A avaliação de imóveis rurais é um campo específico da avaliação patrimonial, é necessário seguir as normas ABNT para a...

leia mais

Analista de controle patrimonial

Um analista de controle patrimonial é um profissional especializado na realização de cadastros, classificação, identificação e inventário de bens patrimoniais...

leia mais

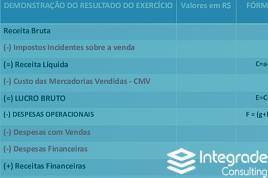

Demonstração de Resultado do Exercício

A Demonstração de Resultado do Exercício, também conhecida como DRE, é um relatório gerado pela contabilidade da empresa que tem...

leia mais